杠杆炒股开户平台 玲珑轮胎:募资加码“7+5”布局 全球轮胎巨头之路再提速

杠杆炒股开户平台

A股上市公司南下冲刺港股的潮流仍在持续,近日,又有一家A股公司叩响港交所大门。玲珑轮胎(601966)(601966.SH)向港交所递交了招股说明书,计划登陆港交所主板,中信证券及招银国际为联席保荐人。

A股公司香港二次上市,看重的是“国际化”。玲珑轮胎亦不例外。该公司此次港股上市募资所得款用途计划包括:产能扩张,特别是海外工厂的建设;提升研发能力以及提升全球营销战略。

根据智通财经APP了解,受股价持续4年出现缩水的影响,目前,玲珑轮胎A股市值只剩下约220亿元人民币。

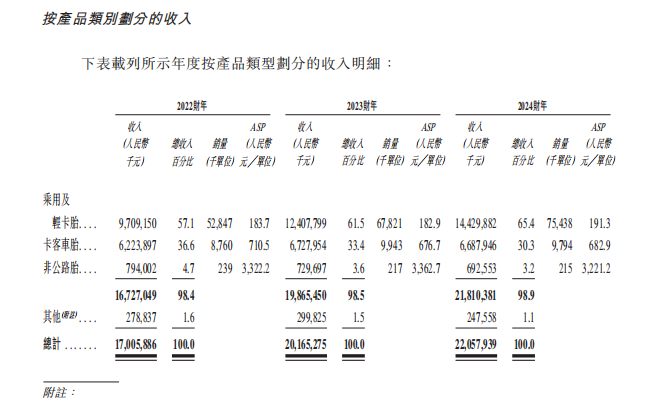

据招股书介绍,玲珑轮胎的产品组合包括广泛的乘用及轻卡胎、卡客车胎及非公路胎,且拥有多种规格以适应不同的应用场景;而在品牌矩阵方面,公司旗下品牌涉及了玲珑、利奥、御风、阿特拉斯、绿行及睿界。

按2024年的全球销量计算,玲珑轮胎已经是中国市场最大的OE轮胎(汽车厂商的原厂胎)制造商,置于全球范围内也是排名第三的OE轮胎制造商。此外,如果将范围框定在新能源汽车领域,玲珑轮胎更是已连续五年成为全球最大的OE轮胎制造商。

轮胎龙头稳健增长

突出的市场地位,为玲珑轮胎取得强劲的销售业绩提供了助力。在最近的三个完整年度里,玲珑轮胎的收入以13.9%的年均复合增长率持续扩容。数据显示,2022-2024年,公司分别实现收入170.06亿元、201.65亿元、220.58亿元。

拆分结构来看,乘用及轻卡胎一直是公司的第一大收入来源,在过去几年间占比还呈不断走高的态势。根据财报,该业务的收入由22年的97.09亿元增加至24年的144.3亿元,占比由57.1%提升至65.4%。卡客车胎属于玲珑轮胎的第二大业务,报告期内收入分别为62.24亿元、67.28亿元、66.88亿元,对应收入占比36.6%、33.4%、30.3%。同期,玲珑轮胎还有部分收入来源于非公路胎,以及包括材料及废料销售在内的其他业务,不过收入占比均较小。

通盘来看也不难发现,收入占比最大的乘用及轻卡胎也是这些年里为玲珑轮胎贡献最大业绩增量的业务板块。而该业务的规模之所以能够有序增长,则得益于期内相关产品量价齐升。销量方面,23年同比上年增加了28.3%,次年又增加了约11.2%;与此同时,22及23年的平均售价基本保持稳定,24年则有小幅上升。

收入稳步扩张的同时,玲珑轮胎的盈利能力在最近几年里也得到了长足进步。数据显示,22-24年,玲珑轮胎的毛利分别为18.71亿元、36.01亿元、43.44亿元,对应毛利率11%、17.9%、19.7%。其中,23年公司毛利率出现大幅跃升,这主要得益于产销量提升带来的规模经济效益显现,以及这一年以天然橡胶、合成橡胶等为代表的原材料价格下滑等因素共同作用所致。报告期内,玲珑轮胎的净利润分别为2.92亿元、13.91亿元、17.52亿元,亦呈现出“水涨船高”的特征。

值得一提的是,不仅是在国内市场高歌猛进,玲珑轮胎在海外的表现也渐入佳境。而这或许便要归功于公司高度重视海外市场,

此前,玲珑轮胎制定了“7+5”战略(即国内布局7个工厂、海外布局5个工厂),持续推进全球化布局。截至去年底,玲珑轮胎已经在全球建立了七个主要生产基地,其中包括两个分别位于泰国及塞尔维亚的海外基地。在招股书中,玲珑轮胎表示,通过优化产业布局及战略性产能增长等举措,公司的全球扩张步伐将进一步提速。

国产替代加速“7+5”战略推进全球化

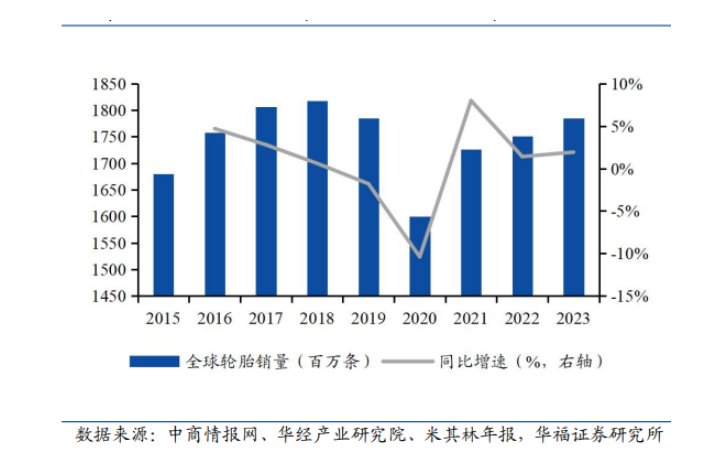

从行业来看,全球轮胎行业自2020年以来市场规模稳步增长,2023年全球轮胎销量达到 17.84亿条。目前全球轮胎以替换市场需求为主,以2023年为例,替换市场需求约有13.21 亿条,而配套市场需求约 4.64亿条,占比分别为74%及26%。行业集中度较高,行业三巨头米其林、普利司通和固特异合计市场份额近40%。

实际上,在汽车多个零部件领域,外国厂商均占据着绝大数市场份额,主要为国内制造业起步晚,主要以引进外资为主,急需解决卡脖子问题。但近几年国产品牌加大研发,技术水平同步于国际水平,尤其是人工智能,站在了行业最前沿,而这些技术进步也推动了国产品牌渗透率的提升。

在轮胎行业,比如在2023年轮胎商业发布的全球轮胎75强榜单,中国有36家,其中正新橡胶、赛轮轮胎(601058)及玲珑轮胎等国内龙头均进入全球轮胎企业前20强。近期美国发起关税战,对汽车零部件调高了关税,这无疑助推国产替代加速,而以玲珑轮胎为代表的优质供应商也将得到国内车厂的重点关照。

玲珑轮胎坚持配套业务与零售业务并举,这和行业结构紧密相关,零售业务主要市场为轮胎的更换需求,产品销往世界173个国家,覆盖欧洲、中东、美洲、亚太及非洲,市场分布较为平衡。而配套业务主要为大众、奥迪、宝马、比亚迪(002594)及吉利等全球60多家主机厂的200多个生产基地提供配套服务,客户保障度较高。

此外,该公司积极开拓配套中高端市场,改变国产低端品牌的形象,包括加强与BBA的合作并有了新突破,如2024年期间已经成为国内多个高端品牌车型的配套供应商,还成为德国大众途观主胎供应商,跻身全球高端配套市场。除了受益于国产替代外,该公司全球稳步扩张,行业出口需求旺盛,该公司率先在海外市场布局,且已落地多个生产基地,随着市场份额提升,有望与三巨头同台竞技。

面向未来,玲珑轮胎计划围绕“7+5”和“3+3”战略,坚定推进制造国际化。“7+5”战略方面,目前,玲珑轮胎在中国拥有招远、德州、柳州、荆门、长春5个生产基地,并规划在陕西和安徽建设国内其他两个生产基地。在海外拥有泰国、塞尔维亚2个生产基地,并在全球范围内继续考察建厂,充分利用全球资源,开拓全球轮胎市场。

在“7+5”全球战略布局的基础上,玲珑轮胎还开展了基于战略规划的“3+3”非公路胎战略生产,目标是在国内三个生产基地及三个海外生产基地建立非公路胎生产能力。

近年来,随着全球港口运输业的蓬勃发展、矿山开采业扩张、现代制造业物流机械化自动化的普及、发展中国家大力推进基础建设,同时,受益于农机械设备的不断增加和农业替换轮胎需求不断增加,有力推动了非公路轮胎需求的持续增长。目前看,非公路轮胎有着良好的市场前景,且在海外地区的潜力尤其可观。另从商业模式来看,非公路胎壁垒高,对于以玲珑轮胎为代表的中国胎企来说显然是极具吸引力的领域。对此,玲珑轮胎计划在2030年底实现生产合共33.09万吨非公路胎的目标。

玲珑轮胎此番叩响港交所大门,不仅是其“7+5”全球化战略的重要一环,更是加速国际化进程、提升全球竞争力的关键举措。依托中国轮胎行业崛起的东风和自身在产品、技术、全球化布局上的持续深耕,公司已稳固占据国内OE市场龙头地位,并在全球尤其是新能源汽车配套领域建立了显著优势。其港股二次上市所募集的资金杠杆炒股开户平台,将成为支撑其全球化扩张、技术研发升级和品牌价值跃升的强力引擎。

当前网址:http://www.cnyungu.cn/gongganpeiziapp/668169.html

tag:杠杆炒股开户平台

- 发表评论 (145人查看,0条评论)

-

- 最新评论